Cách Làm Quyết Toán Thuế Tncn Năm 2017

Hướng dẫn quyết toán thuế TNcông nhân năm 2017 như thế nào? Điều kiện quyết tân oán thuế TNCN mới nhất? Hồ sơ quyết tân oán thuế thu nhập cá nhân cá thể tất cả phần lớn gì? topgamebanca.com xin lời giải mọi thắc mắc này mang đến chúng ta qua bài viết dưới đây.

Bạn đang xem: Cách làm quyết toán thuế tncn năm 2017

Cách phân bổ các khoản thu nhập để bớt số tiền đóng thuế TNCN

Hướng dẫn tự làm quyết tân oán thuế thu nhập cá nhân cá nhân

Cách tính thuế thu nhập cá nhân năm 2018 bắt đầu nhất

Hướng dẫn quyết toán thuế TNCN bắt đầu nhất

Hướng dẫn làm cho quyết toán thù thuế TNcông nhân bên trên ứng dụng HTKKBcầu 1: với thiết lập phần mềm quyết toán thuế TNCN

– ứng dụng cung ứng kê khai mới nhất cùng đăng nhập lệ ứng dụng để gia công quyết tân oán thuế TNCN: Htkk mới nhất

– Chọn “Quyết toán thuế thu nhập cá nhân” -> Chọn “Tờ knhị 05/QTT-TNCN” -> Chọn “Kỳ tính thuế”, màn hình sẽ xuất hiện nhỏng hình dưới:

Chú ý: Những tổ chức, doanh nghiệp mới Thành lập ko từ ngày 01/01 của năm quyết toán buộc phải không tròn năm thì click vào ô: “Quyết toán không tròn năm” và phải phải nhập vào ô lý vị. Để clichồng tuyển chọn được vào đây thì đề xuất quay trở lại bước chọn “Kỳ tính thuế” -> Phải lựa chọn từ thời điểm tháng mấy -> Thì lúc vào vào tờ khai sẽ click được vào đó.

Bcầu 2: Lập tờ khai quyết toán thuế TNcông nhân chủng loại 05/QTT-TNCN:

Cách tốt nhất có thể là nhập dữ liệu bên trên Excel rồi mua lên HTKK để rời bị lỗi font chữ và nếu như gồm trục trặc gì cũng không bị mất dữ liệu

Chỉ cần nhập ở các phụ lục 05-1/BK-QTT-TNCN, PL 05-2/BK-QTT-TNcông nhân và PL 05-3/BK-QTT-TNcông nhân. Sau đó phần mềm sẽ tự động cập nhật thanh lịch “Tờ knhì 05/QTT-TNCN”.

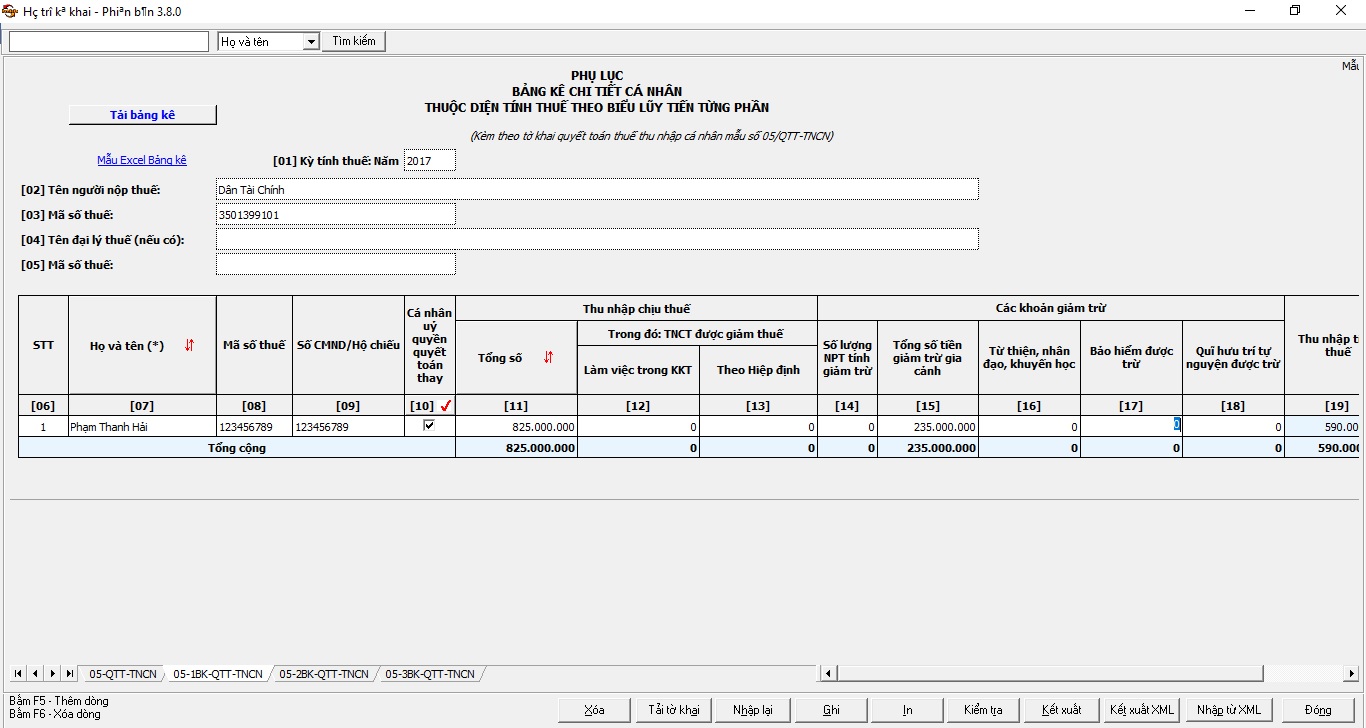

1. Cách lập phụ lục 05-1/BK–QTT-TNCN:Những cá thể trú ngụ ký kết hợp đồng tự 3 tháng trnghỉ ngơi lên thì kê knhì vào prúc lục này:

– Chỉ tiêu <07> đến <09>: Nhập theo từng cá nhân. Nhập MST vào tiêu chuẩn <08> thì không yêu cầu nhập số CMND/Hộ hấp thụ vào chỉ tiêu <09>.

– Nếu muốn thêm dòng thì ấn phím “F5”. Nếu muốn xóa dòng thì ấn phím “F6”.

* Phần “Thu nhập chịu thuế”:

– Chỉ tiêu <11> Tổng số: Là tổng những khoản thu nhập cá nhân chịu đựng thuế từ tiền lương, tiền công vẫn trả vào kỳ đến cá nhân cư trú tất cả ký thích hợp đồng lao đụng từ 03 mon trsinh hoạt lên, kể cả những khoản chi phí lương, tiền công cảm nhận vày làm việc trên khu vực kinh tế với các khoản thu nhập được miễn, sút thuế theo Hiệp định rời tiến công thuế gấp đôi.

Lưu ý: Các khoản các khoản thu nhập của cá thể bạn lao động sinh hoạt prúc lục 05-1/BK-QTT-TNCN này sẽ không được giảm trừ hoặc miễn thuế. Tức là Tổng thu nhập bao nhiêu thì nhtràn vào chỉ tiêu <11> bấy nhiêu. Cách tính:

Thu nhập chịu đựng thuế | = | Tổng thu nhập | – | Các khoản được miễn thuế |

Tổng thu nhập: Là tổng số các khoản các khoản thu nhập chịu thuế từ chi phí lương, chi phí công với những khoản các khoản thu nhập chịu thuế khác tất cả tính chất chi phí lương, tiền công nhưng cơ quan chi trả sẽ trả mang đến cá nhân.

Các khoản được miễn thuế theo quy định: Tại Điều 3 Thông tư 111/2013/TT-BTC và Điều 12 Thông tứ 92/2015/TT-BTC cách thức về các khoản được miễn.

– Chỉ tiêu <12> Làm vấn đề trong KKT: Là những khoản thu nhập cá nhân chịu thuế mà doanh nghiệp lớn trả các khoản thu nhập trả mang lại cá nhân bởi thao tác trên quần thể kinh tế, ko bao hàm thu nhập cá nhân được miễn sút theo Hiệp định rời tấn công thuế nhì lần (nếu có).

– Chỉ tiêu <13> Theo hiệp định: Là những khoản thu nhập cá nhân chịu thuế làm cho địa thế căn cứ xét miễn, bớt thuế theo Hiệp định tránh tấn công thuế hai lần.

* Phần: “Các khoản giảm trừ”

– Chỉ tiêu <15> Tổng số chi phí bớt trừ gia cảnh: Là tổng những khoản bớt trừ đến phiên bản thân tín đồ nộp thuế với những khoản bớt trừ cho những người phụ thuộc vào. Trong đó:

+ Giảm trừ đến bạn dạng thân = 09 triệu đồng/mon x Tổng số mon đang tính giảm trừ trong thời hạn.

Trường thích hợp cá thể ủy quyền quyết toán thù đến tổ chức, công ty lớn thì bớt trừ mang lại phiên bản thân được xem đầy đủ 12 tháng là 108 triệu đồng/năm.

+ Giảm trừ cho tất cả những người phú thuộc = 3,6 triệu đồng/bạn x Tổng số mon đã tính bớt trừ cho tất cả những người dựa vào những năm.

– Chỉ tiêu <16> Từ thiện, nhân đạo, khuyến học: Là những khoản bỏ ra góp phần vào những tổ chức triển khai, đại lý chăm lo, nuôi dưỡng trẻ nhỏ có hoàn cảnh đặc biệt quan trọng khó khăn, bạn tàn tật, bạn già ko nơi nương tựa; những khoản đưa ra đóng góp vào các quỹ tự thiện, quỹ nhân đạo, quỹ khuyến học tập được Thành lập với vận động vì mục đích tự thiện, nhân đạo, khuyến học tập, ko nhằm mục đlợi ích nhuận (giả dụ có).

– Chỉ tiêu <17> Bảo hiểm được trừ: Là những khoản góp sức bảo hiểm gồm: Bảo hiểm làng mạc hội, bảo hiểm y tế, bảo đảm thất nghiệp, bảo đảm trách nhiệm công việc và nghề nghiệp đối với một vài ngành nghề bắt buộc tđắm đuối gia bảo đảm bắt buộc. Cụ thể: BHXH: 8%, BHYT: 1,5%, BHTN: 1%.

– Chỉ tiêu <18> Quỹ hưu trí từ nguyện được trừ: Là tổng các khoản góp phần vào Quỹ hưu trí tự nguyện theo thực tế tạo ra tuy nhiên tối nhiều không thực sự 01 triệu đồng/mon, của cả ngôi trường hòa hợp góp sức vào những quỹ (Điều 15 Thông tư 92/2015/TT-BTC).

– Chỉ tiêu <19> Thu nhập tính thuế: Phần mềm sẽ tự động cập nhật.

– Chỉ tiêu <20> Số thuế TNCN vẫn khấu trừ: Là toàn bô thuế TNCN nhưng tổ chức, doanh nghiệp lớn đã khấu trừ của cá nhân trú ngụ bao gồm thích hợp đồng lao đụng tự 03 tháng trnghỉ ngơi lên trong kỳ.

– Chỉ tiêu <21> Số thuế TNcông nhân được bớt vì thao tác vào quần thể khiếp tế:

– Số thuế được giảm bởi 50% số thuế cần nộp của các khoản thu nhập Chịu đựng thuế cá thể cảm nhận vị làm việc vào khu vực tài chính (trường hợp có).

– Chỉ tiêu <22> Tổng số thuế đề xuất nộp: Là tổng số thuế đề xuất nộp của cá nhân uỷ quyền quyết toán thù rứa. Cụ thể: Chỉ tiêu <22> = (<19> x Thuế suất biểu thuế lũy tiến) – <20>.

– Chỉ tiêu <23> Số thuế đã nộp thừa: Nếu xuất hiện chỉ tiêu này thì có thể xảy ra trường hòa hợp hoàn thuế hoặc đưa kỳ sau.

– Chỉ tiêu <24> Số thuế còn buộc phải nộp: Nếu xuất hiện chỉ tiêu này thì tổ chức, doanh nghiệp buộc phải đi nộp thêm tiền thuế.

2. Cách lập phú lục 05-2/BK-QTT-TNCN:Dành đến tổ chức, công ty kê knhị thu nhập cá nhân sẽ trả cho hầu như cá nhân ko cư trú, cá nhân trú ngụ không ký đúng theo đồng lao cồn hoặc ký kết thích hợp đồng lao cồn bên dưới ba (03) tháng.

– Chỉ tiêu <07> đến <09>: Nhập theo từng cá nhân. Nhập MST vào chỉ tiêu <08> thì không buộc phải nhập số CMND/Hộ chiếu vào tiêu chí <09>.

– Nếu muốn thêm dòng thì ấn phím “F5”. Nếu muốn xóa dòng thì ấn phím “F6”.

Xem thêm: Làm Cách Không Để Ảnh Đại Diện Trên Facebook, Cách Để Ảnh Đại Diện Avatar Trống Trên Facebook

– Chỉ tiêu <10>: Nếu là cá thể không cư trú thì cliông chồng vào ô này.

– Chỉ tiêu <11> Tổng số: Là tổng các khoản thu nhập chịu thuế tự chi phí lương, chi phí công vẫn trả vào kỳ đến cá thể không trú ngụ, cá thể trú ngụ ko cam kết phù hợp đồng lao hễ hoặc tất cả đúng theo đồng lao động bên dưới 03 mon, kể cả những khoản chi phí lương, chi phí công nhận thấy bởi vì làm việc tại quần thể kinh tế tài chính cùng các khoản thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế gấp đôi.

Lưu ý: Các khoản thu nhập của cá thể fan lao cồn nghỉ ngơi prúc lục 05-2/BK-QTT-TNcông nhân này sẽ không được giảm trừ hoặc miễn thuế. Tức là Tổng thu nhập bao nhiêu thì nhtràn lên tiêu chí <11> bấy nhiêu.

– Chỉ tiêu <12>: TNCT trường đoản cú giá thành download BH nhân thọ, BH ko buộc phải khác của người tiêu dùng BH không ra đời tại Việt Nam cho tất cả những người lao rượu cồn (nếu như có).

– Chỉ tiêu <13> Làm câu hỏi trong KKT: Là những khoản thu nhập cá nhân Chịu thuế nhưng mà tổ chức, cá nhân trả thu nhập trả mang lại cá thể bởi thao tác làm việc tại khu vực kinh tế tài chính trong kỳ, không bao hàm các khoản thu nhập được miễn bớt theo Hiệp định tách đánh thuế hai lần (nếu như có).

– Chỉ tiêu <14> Theo hiệp định: Là những khoản các khoản thu nhập Chịu thuế làm căn cứ xét miễn, bớt thuế theo Hiệp định rời tấn công thuế nhì lần.

– Chỉ tiêu <15> Số thuế TNcông nhân đang khấu trừ: Là tổng cộng thuế thu nhập cá nhân cá thể nhưng mà tổ chức triển khai, cá nhân trả các khoản thu nhập vẫn khấu trừ của từng cá thể trong kỳ.

Lưu ý: Nếu cá nhân tất cả làm cho phiên bản cam kết chủng loại 02/CK-TNCN (Ban hành hẳn nhiên Thông tư số 92/2015/TT-BTC), Có nghĩa là ko khấu trừ 10% thì nhập “0 đồng” vào đây.

– Chỉ tiêu <16>: Là số thuế khấu trừ từ tầm giá thiết lập bảo hiểm nhân tbọn họ, bảo hiểm không cần khác của người sử dụng Bảo hiểm không thành lập và hoạt động trên Việt Nam cho tất cả những người lao cồn (trường hợp có).

– Chỉ tiêu <17> Số thuế TNcông nhân được bớt bởi làm việc vào quần thể kinh tế: Số thuế được giảm bởi một nửa số thuế bắt buộc nộp của thu nhập Chịu thuế cá nhân nhận ra bởi vì làm việc tại khu tài chính (nếu như có).

3. Cách lập phú lục 05-3/BK-QTT-TNCN:– Tổ chức, doanh nghiệp lớn trả thu nhập kê khai tương đối đầy đủ 100% người phụ thuộc vào sẽ tính sút trừ những năm 2016 vào Phú lục bảng kê 05-3/BK-QTT-TNCN này.

– Đối cùng với mọi NPT đã có được cung cấp MST thì chưa hẳn knhị đủ những lên tiếng định danh, chỉ cần knhị lên tiếng tại những tiêu chí <06> “STT”, <07> “Họ với thương hiệu fan nộp thuế”, <08> “MST của người nộp thuế”, <09> “Họ với thương hiệu fan phụ thuộc”, <10> “Ngày sinc fan phụ thuộc”, <11> “MST của fan prúc thuộc”, <14> “Quan hệ với người nộp thuế”, <21> “Thời gian tính sút trừ tự tháng”, <22> “Thời gian tính bớt trừ cho tháng”.

Lưu ý: Để triển khai quyết toán thù thuế TNcông nhân năm 2016 thì Người phụ thuộc yêu cầu được cấp cho MST (Xem gợi ý của Cục Thuế về cách ĐK người phụ thuộc sút trừ gia cảnh).

Bước 3: Hoàn thành

Sau lúc đã kê knhị xong xuôi 3 phú lục thì ấn nút: “Ghi” -> Sang bên tờ khai “05-QTT-TNCN” để kiểm tra lại số liệu.

– Nếu mở ra chỉ tiêu <45> thì tổ chức triển khai, doanh nghiệp đề nghị nộp thêm chi phí thuếTNCN

– Nếu lộ diện tiêu chuẩn <46> thì tổ chức, doanh nghiệp quan sát và theo dõi bù trừ kỳ sau hoặc làm cho thủ tục trả thuế TNCN.

4. Thời hạn nộp tờ khai quyết toán thuế TNCN năm 2017:5. Đối tượng như thế nào phải thực hiện quyết toán thù thuế TNcông nhân 2017Theo khí cụ tại Điều 12 Thông tư 151/2014/TT-BTC, cá nhân trú ngụ gồm thu nhập tự tiền lương, tiền công, từ bỏ sale bao gồm trách nát nhiệm knhì quyết toán thuế giả dụ gồm số thuế yêu cầu nộp thêm hoặc tất cả số thuế nộp quá đề nghị hoàn thuế hoặc bù trừ thuế vào kỳ knhị thuế tiếp theo, trừ những ngôi trường đúng theo sau:

Cá nhân tất cả số thuế đề nghị nộp nhỏ hơn số thuế sẽ tạm thời nộp nhưng không tồn tại trải nghiệm hoàn thuế hoặc bù trừ thuế vào kỳ sau.

Cá nhân, hộ sale gồm thu nhập từ marketing vẫn tiến hành nộp thuế theo cách thức khân oán.

Cá nhân, hộ mái ấm gia đình chỉ tất cả thu nhập từ việc dịch vụ cho thuê đơn vị, thuê mướn quyền sử dụng đất đã tiến hành nộp thuế theo kê knhì trên địa điểm bao gồm công ty, quyền sử dụng khu đất dịch vụ thuê mướn.

Cá nhân bao gồm thu nhập trường đoản cú tiền lương, tiền công ký kết đúng theo đồng lao cồn trường đoản cú 3 mon trnghỉ ngơi lên trên một đơn vị chức năng cơ mà bao gồm thêm thu nhập vãng lai làm việc các chỗ không giống trung bình mon trong những năm không thật 10 triệu VND (không thật 1trăng tròn triệu đồng/năm) đã được đơn vị chức năng trả thu nhập khấu trừ thuế tại nguồn theo Xác Suất 10% nếu không có đòi hỏi thì ko quyết toán thù thuế đối với phần thu nhập cá nhân này.

Cá nhân tất cả các khoản thu nhập trường đoản cú chi phí lương, tiền công cam kết thích hợp đồng lao hễ từ bỏ 03 mon trsống lên tại một đơn vị chức năng mà gồm thêm thu nhập cá nhân từ bỏ cho mướn bên, dịch vụ thuê mướn quyền thực hiện khu đất tất cả lệch giá bình quân mon những năm không thật đôi mươi triệu VND (không thực sự 240 triệu đồng/năm) vẫn nộp thuế trên địa điểm có đơn vị cho thuê, có quyền áp dụng khu đất cho mướn nếu không tồn tại đề xuất thì không quyết tân oán thuế đối với phần các khoản thu nhập này.

Cá nhân là đại lý phân phối bảo hiểm, đại lý xổ số kiến thiết, bán hàng đa cung cấp đã làm được tổ chức triển khai trả thu nhập cá nhân khấu trừ thuế thu nhập cá thể thì không quyết toán thù thuế đối với phần thu nhập cá nhân này.

6. Trường hòa hợp nào không được ủy quyền quyết tân oán thuếTheo khí cụ tại Khoản 3 Điều 21 Thông bốn 92/2015/TT-BTC, cá nhân đảm bảo an toàn đầy đủ điều kiện được ủy quyền đến tổ chức, cá thể trả các khoản thu nhập quyết tân oán thuế theo lý lẽ nhưng mà đã có được tổ chức, cá thể các khoản thu nhập cấp thủ tục khấu trừ thuế TNCN thì ko ủy quyền quyết toán thuế đến tổ chức, cá thể trả các khoản thu nhập (trừ ngôi trường đúng theo tổ chức, cá thể trả thu nhập cá nhân đã thu hồi và diệt hội chứng trường đoản cú khấu trừ thuế sẽ cấp đến cá nhân).

Cá nhân bao gồm các khoản thu nhập trường đoản cú chi phí lương, chi phí công không bảo đảm đầy đủ điều kiện được ủy quyền mang đến tổ chức triển khai, cá thể trả thu nhập quyết tân oán theo điều khoản, mà lại thuộc diện bắt buộc quyết toán thù thuế TNcông nhân thì trực tiếp quyết tân oán cùng với phòng ban thuế bên trên toàn thể thu nhập phát sinh trong thời hạn, ví dụ một số trong những trường hợp không ủy quyền quyết toán thuế TNcông nhân nhỏng sau:

Cá nhân chỉ có thu nhập cá nhân vãng lai đã khấu trừ thuế theo Xác Suất 10% (tất cả trường phù hợp tất cả các khoản thu nhập vãng lai nhất tại một nơi) thì cá thể ko ủy quyền quyết tân oán.

Xem thêm: Cách May Vỏ Gối Lớp 6 - Cách Khâu Vỏ Gối Hình Chữ Nhật

Cá nhân tất cả thu nhập cá nhân từ bỏ chi phí lương, chi phí công cam kết hợp đồng lao cồn tự 3 mon trsống lên trên một đơn vị chức năng, đồng thời có thu nhập vãng lai không khấu trừ thuế (bao gồm cả ngôi trường thích hợp không đến nấc khấu trừ và đã đi vào mức khẩu trừ nhưng mà không khấu trừ) thì cá nhân ko ủy quyền quyết tân oán./.