CÁCH TÍNH LÃI SUẤT VAY NGÂN HÀNG VIB

Có hai phương pháp tính lãi suất vay mượn ngân hàng VIB theo nhì phương pháp cơ bản độc nhất vô nhị hiện nay là cách thức tính lãi theo dư nợ giảm dần dần cùng cách thức tính lãi theo dư nợ ban sơ. Phương pháp tính lãi theo dư nợ giảm dần vận dụng cho các gói vay mượn download xe và vay mua nhà tại VIB. Pmùi hương pháp còn lại áp dụng mang đến gói vay mượn chi tiêu và sử dụng tín chấp VIB. Bài viết sau bản thân share phương pháp tính lãi vay VIB ví dụ tương xứng với 3 gói vay tải xe pháo, vay mượn mua căn hộ với vay mượn tiêu dùng.

Bạn đang xem: Cách tính lãi suất vay ngân hàng vib

Cách tính lãi vay vay mua xe cộ VIB

Phương pháp tính lãi theo dư nợ bớt dần. Theo kia, số tiền nên trả các tháng bớt dần dần.

Công thức tính lãi vay cài xe xe hơi VIB:

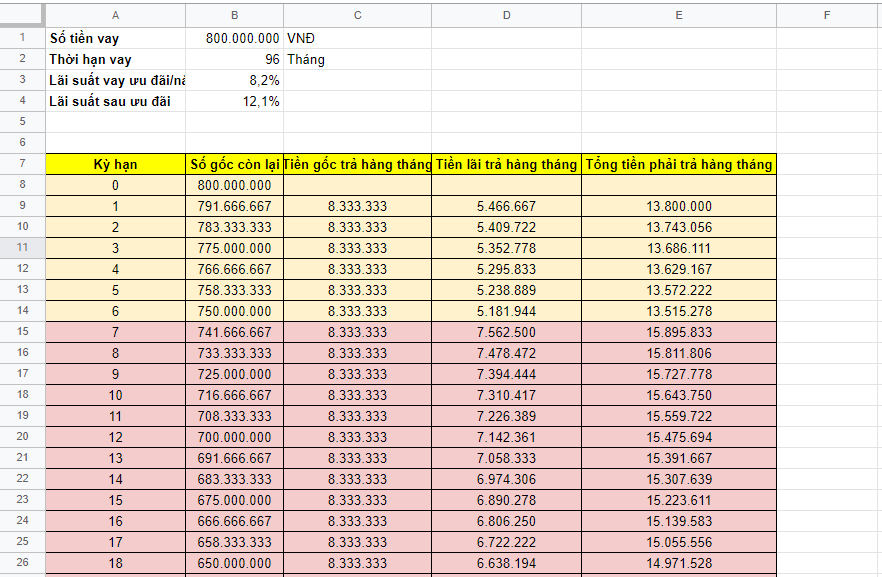

Số tiền lãi bắt buộc trả hàng tháng = Dư nợ còn sót lại vào đầu kỳ x lãi suất năm/12 hoặc = Dư nợ còn lại thời điểm đầu kỳ x lãi suất vay thángSố chi phí gốc đề xuất trả hàng tháng = Tổng số chi phí vay : Tổng số tháng vayTổng số tiền nên trả các tháng = số chi phí gốc yêu cầu trả hàng tháng + số tiền lãi buộc phải trả hàng tháng.Ví dụ: Khách mặt hàng N.T. Bình vay 800 triệu theo lịch trình vay mượn tải xe pháo VIB lãi vay ưu đãi 8,2% trong khoảng thời gian nửa năm đầu trong thời hạn 8 năm. Anh Bình cài đặt xe pháo new và dự loài kiến cài đặt ô tô BMW – 730Li. Từ tháng sản phẩm công nghệ 7 trở đi hưởng lãi suất vay sau ưu tiên là lãi vay thả nổi = lãi vay cơ sở + biên độ (3,7%). Kỳ tính lãi được tạm tính dựa trên trả định 1 tháng gồm 30 ngày.

Tháng đầu tiên:

Số chi phí gốc yêu cầu trả các tháng = 800 triệu : 96 mon = 8.333.333 đSố chi phí lãi đề nghị trả tháng trước tiên = 800 triệu x 8,2% : 12 = 5.466.667 đVậy tổng thể chi phí bắt buộc trả mang đến tháng thứ nhất = 8.333.333 + 5.466.667 = 13.800.000 đTháng thứ 2:

Số tiền cội buộc phải trả hàng tháng = 800 triệu : 96 mon = 8.333.333 đSố tiền lãi cần trả tháng thứ hai = (800.000.000 – 8.333.333) x 8,2% : 12 = 5.409.722 đVậy tổng số tiền phải trả đến mon sản phẩm nhì = 8.333.333 + 5.409.722 = 13.743.056 đ….

Đến mon 7, lãi suất vay áp dụng mang lại khoản vay mượn = lãi vay cửa hàng + 3,7% = 8,4+ 3,7 = 12,1%

Tháng lắp thêm 7:

Số tiền nơi bắt đầu nên trả các tháng = 800 triệu : 96 tháng = 8.333.333 đSố tiền lãi phải trả mon vật dụng 7 = (800.000.000 – 8.333.333*6) x 12,1% : 12 = 7.562.500 đVậy tổng số chi phí đề nghị trả cho mon thứ 7 = 8.333.333 + 7.562.500 = 15.895.833 đ

=> Xem tức thì chi tiết định kỳ trả nợ các tháng cùng phương pháp tính lãi vay mượn thiết lập xe cộ VIB tại File Excel để làm rõ hơn về bí quyết tính.

Cách tính lãi suất vay vay mượn mua căn hộ, sửa công ty VIB

Pmùi hương pháp tính lãi theo dư nợ bớt dần dần. Theo đó, số chi phí buộc phải trả các tháng sút dần dần.

Công thức tính lãi vay mua căn hộ VIB:

Số chi phí lãi bắt buộc trả hàng tháng = Dư nợ còn sót lại thời điểm đầu kỳ x lãi suất năm/12 hoặc = Dư nợ còn lại đầu kỳ x lãi suất vay thángSố chi phí nơi bắt đầu bắt buộc trả mỗi tháng = Tổng số chi phí vay mượn : Tổng số tháng vayTổng số chi phí nên trả các tháng = số chi phí cội cần trả mỗi tháng + số tiền lãi nên trả các tháng.Xem thêm: Đàn Ông Thích Gì Khi Quan Hệ? Cách Khiến Chàng Muốn Làm Chuyện Ấy ”

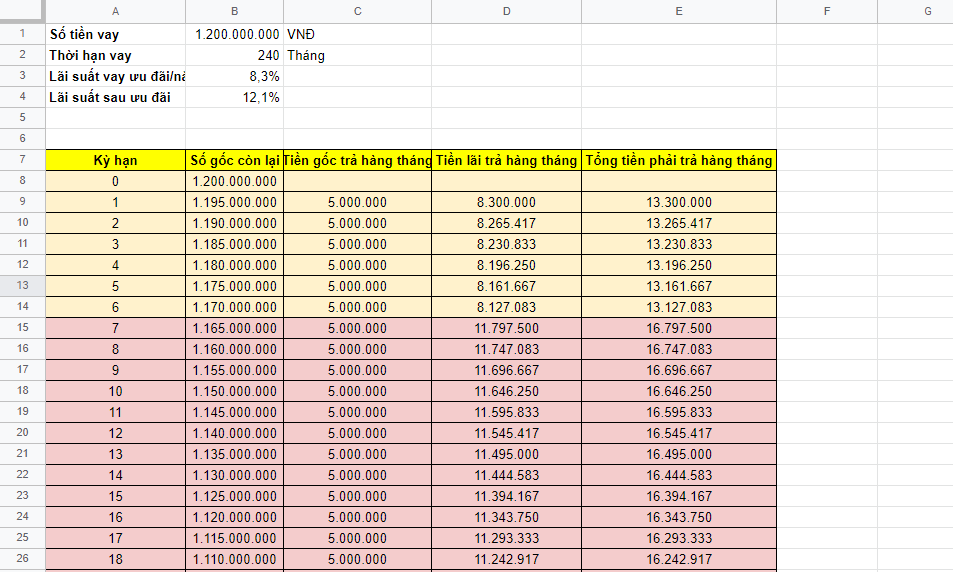

Ví dụ: Khách mặt hàng V.M. Khánh vay mượn 1,2 tỷ theo gói vay mượn mua căn hộ VIB lãi suất chiết khấu 8,3% thắt chặt và cố định trong nửa năm đầu. Thời hạn vay hai mươi năm (240 tháng). Từ mon lắp thêm 7 trsinh hoạt đi hưởng trọn lãi suất vay sau chiết khấu là lãi suất thả nổi = lãi vay các đại lý + biên độ (3,7%). Kỳ tính lãi được trợ thời tính dựa trên đưa định 1 tháng có 30 ngày.

Tháng đầu tiên:

Số chi phí nơi bắt đầu phải trả các tháng = 1,2 tỷ : 240 tháng = 5.000.000 đSố chi phí lãi yêu cầu trả tháng thứ nhất = 1,2 tỷ x 8,3% : 12 = 8.300.000 đVậy toàn bô chi phí buộc phải trả đến tháng thứ nhất = 5.000.000 + 8.300.000 = 13.300.000 đTháng máy 2:

Số chi phí gốc đề nghị trả các tháng = 1,2 tỷ : 240 tháng = 5.000.000 đSố chi phí lãi đề nghị trả tháng thiết bị nhị = (1,2 tỷ – 5.000.000) x 8,3% : 12 = 8.265.417 đVậy tổng thể tiền buộc phải trả mang đến mon đồ vật hai = 5.000.000 + 8.265.417 = 13.265.417 đ….

Đến tháng 7, lãi suất vận dụng đến khoản vay mượn = lãi suất vay đại lý + 3,7% = 8,4+ 3,7 = 12,1%

Tháng đồ vật 7:

Số tiền nơi bắt đầu đề nghị trả các tháng = 1,2 tỷ : 240 tháng = 5.000.000 đSố chi phí lãi nên trả mon thiết bị 7 = (1,2 tỷ – 5.000.000) x 12,1% : 12 = 8.265.417 đ= 11.797.500 đVậy tổng thể tiền cần trả mang lại mon vật dụng 7 = 5.000.000 + 11.797.500 = 16.797.500 đ

=> Xem tức thì chi tiết kế hoạch trả nợ mỗi tháng cùng phương pháp tính lãi vay mượn mua căn hộ VIB trên File Excel nhằm nắm rõ hơn về cách làm tính.

Cách tính lãi suất vay vay mượn tiêu dùng VIB

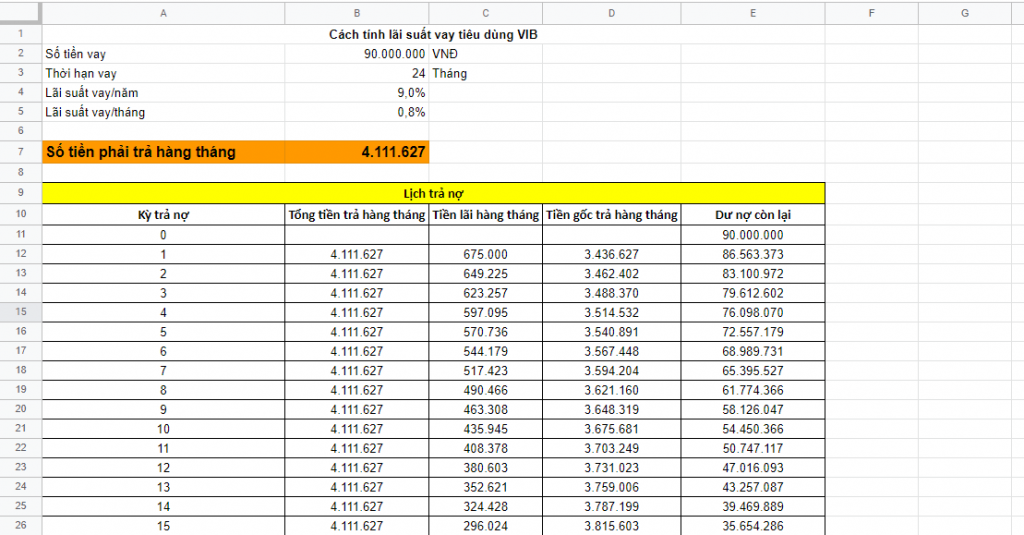

Pmùi hương pháp tính lãi vay vay theo dư nợ ban đầu. Với cách thức này, số chi phí phải trả các tháng là đều bằng nhau với cố định trong veo thời hạn gói vay mượn tín dụng thanh toán chi tiêu và sử dụng.

Công thức tính lãi vay mượn tín chấp VIB tsay đắm khảo: Số chi phí bắt buộc trả hàng tháng A =Trong đó:

Ký hiệu “ * “ là nhân; cam kết hiệu “ / “ là chiaN – dư nợ còn sót lại kỳ đầu tiênr – lãi suất/mon (Hoặc r = lãi suất năm/12)n – thời hạn vayVí dụ: cách tính lãi vay tín chấp ngân hàng VIB: Gói vay tín chấp 90 triệu vào thời hạn 24 mon, lãi suất vay 9%/năm. Kỳ tính lãi theo mon dự kiến là 30 ngày.

Lãi suất vay/mon = 9%/12 = 0,8%/thángSố tiền nên trả hàng tháng =

=>> Cliông chồng ngay tại phía trên để xem cụ thể phương pháp tính lãi vay mượn tín chấp với lịch trả nợ mỗi tháng của VIB trên tệp tin excel.

Giờ trên đây bạn vẫn rứa có thể 3 phương pháp tính lãi vay mua nhà, lãi vay thiết lập xe và lãi vay mượn tín chấp VIB. Đây là các phương pháp đến tác dụng ngay sát chính xác tuyệt nhất đối với khi chúng ta đi vay thực tiễn, vị Lúc vay thực tế một trong những yếu tố nhỏng lãi suất vay ưu đãi, ngày trả nợ, những một số loại tổn phí vẫn tác động phần nhỏ dại mang lại số chi phí phải trả các tháng nhưng mà không đáng kể. Áp dụng tức thì bí quyết và chạy định kỳ trả nợ dự kiến của chúng ta bên trên tệp tin excel để sở hữu giải pháp vay vốn bank VIB tốt nhất nhé.

Xem thêm: Cách Trồng Cây Mai Không Có Bầu Đất, Kỹ Thuật Trồng Cây Mai Vàng Xuống Vườn

–>> Bài viết “Phí pphân tử trả nợ trước hạn của các ngân hàng” đang là ban bố có ích nữa nhằm bạn biết cách trả nợ để không biến thành phạt chi phí nha.